Đồng bạc của chúng tôi, vấn nạn của quý ngài

Nguyễn Huy Đức

Đăng ngày 05/11/2009 lúc 09:13:10 EST

http://www.thongluan.org/vn/modules.php?name=News&file=article&sid=4286

Trong 6 tháng qua, có một sự kiện đã gây nhiều bình luận trong giới chuyên gia kinh tế và chức trách: Hiện tượng đồng Đô La (USD) giảm giá. Thật vậy, kể từ cuối tháng 04.2009 trở đi, đồng USD không ngừng tuột dốc, nhất là so với đồng Euro (EUR). Đặc biệt là vào ngày 23.10.2009, phải cần đến 1.5 USD mới có thể đổi lấy được 1 EUR trên thị trường liên ngân hàng (Interbank market).

Sự kiện này đã khiến nhiều người cho rằng USD đang dần dần mất đi địa vị thượng phong của nó. Đi xa hơn, đã có nhiều tiếng chuông báo động rằng giá trị của USD có thể suy sụp hoàn toàn. Qua hiện tượng trên, một số chuyên gia vội vàng kết luận rằng Hoa Kỳ đang đánh mất vị thế siêu cường của mình.

Thừa cơ hội này, một số quốc gia đã có ý định tìm mọi giải pháp để chấm dứt việc sử dụng USD như đơn vị thanh toán cho các dịch vụ thương mại quốc tế. Ý định này đã nẩy nở từ Nga và nhất là từ Trung Quốc. Tại Hội nghị G20 - Luân Đôn, Thống đốc Ngân hàng Nhà nước Trung Quốc, ông Chu Tiểu Xuyên, đã đề nghị một đơn vị tiền tệ mới dùng cho giao dịch thương mại (dựa trên nguyên tắc của “quyền rút vốn đặc biệt” , SDR, và của “rổ ngoại tệ” ).

Trước khi đi đến kết luận như trên (USD đang mất giá) và trước khi hăm hở ủng hộ những chính sách “tẩy chay đồng USD, các nước đang trỗi dậy (emerging countries) cần cân nhắc và nhận định kỹ lưỡng hiện tượng tiền tệ này để có được những sách lược khả thi nhất.

USD thật sự mất giá ?

Có nhiều lý do thuần túy kỹ thuật giải thích cho sự tuột dốc của đồng USD trong 6 tháng qua. Một trong những lý do là thái độ của giới đầu tư đối với rủi ro: Cùng một hiện tượng, xuất phát hai trường hợp:

- Nếu rủi ro đột ngột tăng vọt khiến giá trị của các sản phẩm tài chánh mất giá (cổ phiếu, trái phiếu, điạ ốc…) thì phản ứng tự nhiên của thị trường là chuyển khối lượng đầu tư về những địa hạt đầu tư được xem là an toàn như vàng, công phiếu Hoa Kỳ (T-Bond). Tính thanh khoản (liquidity) của công phiếu Hoa Kỳ thường cao hơn vàng nên nó được giới đầu tư yêu chuộng hơn. Tuy nhiên, muốn đầu tư vào công phiếu Hoa Kỳ cần tìm mua USD. Sư kiện này tạo ra nạn khan hiếm USD và dĩ nhiên làm gia tăng giá trị của đồng USD.

- Ngược lại, khi tình hình kinh tế trở nên khả quan hơn và cơ hội đầu tư trở nên vững chãi hơn, giới doanh nhân sẽ chuyển số vốn từ các thị trường ít rủi ro (trái phiếu Hoa Kỳ) sang thị trường chứng khoán toàn cầu. Trong tình huống này, họ sẽ bán ra T-Bond, dùng USD để mua ngoại tệ và đầu tư vào các thị trường chứng khoán nước ngoài. Trường hợp này khiến số lượng USD được bán ra tăng cao, làm ứ động thị trường tiền tệ. Hệ lụy của nó là làm giảm xuống giá trị của USD.

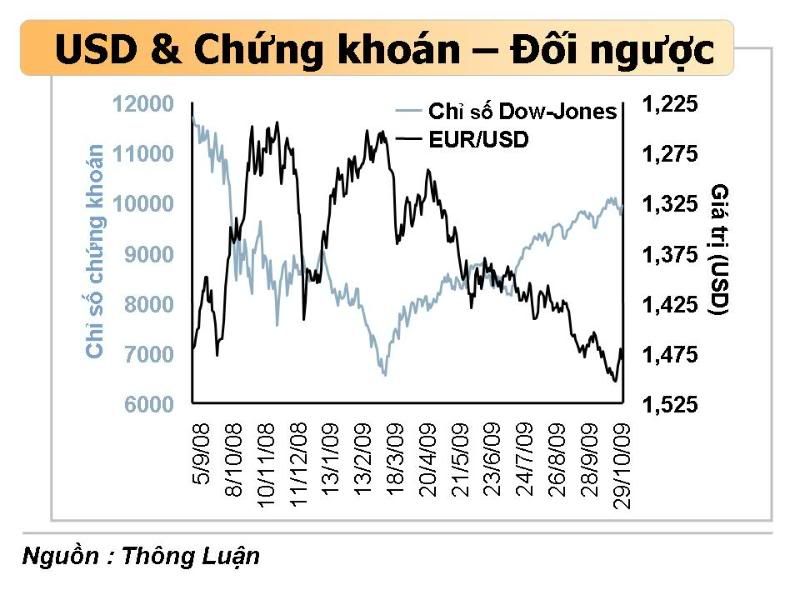

Hình 1 : http://i33.photobucket.com/albums/d61/PDinh/02-ChungkoanUSD.jpg

Tiến trình của cuộc khủng hoảng tài chính vừa qua đã được chứng minh cho hiện tượng này: Khi khủng hoảng bộc phát và tăng đến tột đỉnh (Vào tháng 09.2008, lúc ngân hàng đầu tư Lehman Brothers phá sản), chỉ số rủi ro đã tăng gấp bội. Tình trạng này đã khiến giới đầu tư tìm mua đồng USD để bảo toàn tài sản. Kết quả của phản ứng này là làm gia tăng giá trị của đồng USD. Ngược lại, từ tháng 03.2009 trở đi, khi điạ ốc và chứng khoán đi có đà khởi sắc, giới đầu tư đã chuyển số vốn trở về thị trường chứng khoán. Họ bán ra công phiếu Hoa Kỳ, dùng USD mua ngoại tệ để đầu tư. Lẽ dĩ nhiên, thái độ tương tự đem lại hiện tượng đồng USD bị giảm giá.

Có thể tóm tắc mà không sợ sai lầm rằng, khi nền kinh tế đang thoát ra một cơn khủng hoảng trầm trọng, đồng USD thường mất giá vì các sản phẩm đầu tư khác bắt đầu có giá (Xem Hình 1).

Tác động của kích cầu

Song song đó, với chính sách kích thích kinh tế, Chính phủ Hoa Kỳ cũng đã tung ra chương trình chi tiêu khổng lồ (13.5% của GDP Mỹ trong năm 2009) và đem lại mức thâm hụt ngân sách đáng ngại. Lẽ dĩ nhiên, việc chính phủ Hoa Kỳ can thiệp vào thị trường để cứu nguy nền kinh tế đã làm tăng thêm khối lượng USD.

Cho đến những ngày gần đây, chính sách này vẫn được duy trì mặc dù nền kinh tế đã bắt đầu khởi sắc (Chương trình kích cầu giai đoạn hai, dự trù cho năm 2010, sẽ lên đến 450 tỷ USD). Kết quả là Hoa Thịnh Đốn vẫn tiếp tục bơm tiền cho nền kinh tế ngay vào lúc mà giới đầu tư cũng bán ra đồng USD và thâu mua những sản phẩm tài chánh bắt đầu có giá (cổ phiếu, địa ốc…). Trong tình hình này, việc đồng USD giảm giá mạnh là một quy luật tự nhiên.

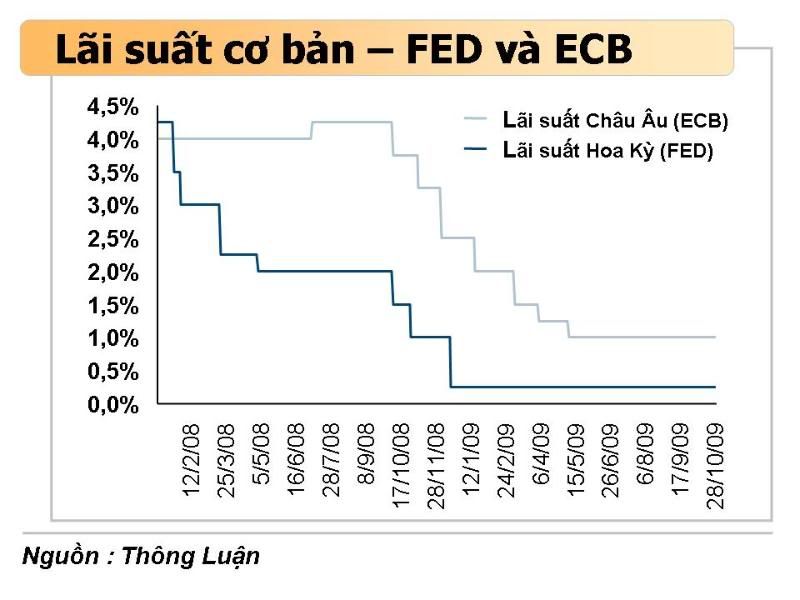

Hình 2 : http://i33.photobucket.com/albums/d61/PDinh/01-Laisuat.jpg

Hơn nữa, sự can thiệp của chính phủ Mỹ cũng khiến Quỹ Dự trữ Liên bang giảm tỷ lệ lãi suất cơ bản một cách quyết liệt: Lãi suất cơ bản Hoa Kỳ đã xuống gần đến 0%. Trong khi đó, các ngân hàng trung ương khác, đặc biệt là Ngân hàng Trung ương Âu Châu, vẫn giữ tỷ lệ lãi suất căn bản ở mức độ vừa phải (Xem Hình 2).

Hiện tượng này đã khuyến khích những dịch vụ tài chính mang tên “Carry Trade”.

Có thể tóm tắc dịch vụ này như sau: Bán ra USD ra để mua vào đồng Euro. Sử dụng đồng Euro để đầu tư vào trái phiếu Âu Châu với nhiều lợi nhuận hơn (Vì lãi suất cơ bản Châu Âu cao hơn lãi suất cơ bản Hoa Kỳ). Dĩ nhiên dịch vụ này mang nhiều rủi ro. Nhưng với tình hình kinh tế lạc quan hơn, dịch vụ này đã tăng vọt trong ba tháng vừa qua. Một cách trực tiếp, nó cũng tiếp tay làm đồng USD tuột giá.

USD bá chủ: Một tình trạng còn tiếp diễn

Trong đoản kỳ, các hiện tượng vừa đề cập trên là những lý do chính đã làm suy yếu giá trị của đồng USD. Suy yếu không đồng nghĩa với mất giá. Cần nhắc lại rằng đồng USD đã tăng giá rất nhiều và rất mạnh trong giai đoạn đen tối nhất của cuộc khủng hoảng tín dụng (+12%). Hiện tượng tuột dốc gần đây (-14%) chỉ phần nào bù đắp lại tiến trình tăng giá của USD trong năm 2008.

Vì vậy, có lẽ các chuyên gia kinh tế đang sai lầm lớn khi kết luận rằng đồng USD mất giá.

Dĩ nhiên, trong trường kỳ, địa vị của một đồng bạc cũng lệ thuộc rất nhiều vào sức mạnh kinh tế của một quốc gia. Với tình hình kinh tế hiện nay của Hoa Kỳ, nhiều quan sát viên đã cho rằng về lâu và về dài, đồng USD sẽ mất đi địa vị của nó: Sự giảm giá hiện nay của đồng USD chỉ là dấu hiệu đầu của xu thế này.

Nếu dựa vào lập luận trên (Đồng bạc mạnh nhờ vào kinh tế), cũng cần phải nhìn nhận rằng chưa có một nền kinh tế nào có đủ khả năng và đủ mức năng động để thay thế Hoa Kỳ trong hai ba thập niên trước mắt. Liệp Hiệp Châu Âu có quá nhiều nền kinh tế khác biệt nhau về mức độ phát triển. Vì vậy Châu Âu khó có được những sinh hoạt kinh tế nhịp nhàng và khó có thể đứng ra thay thế Hoa Kỳ trong điạ vị siêu cường kinh tế. Hơn nữa cho đến ngày hôm nay, Liên Hiệp Châu Âu vẫn được xem là một “thằng lùn chính trị”. Vì vậy đồng Euro khó có thể vượt qua đồng USD.

Trung Quốc, với những cố gắng vô song và với những phí phạm tai hại để đánh đổi lấy phát triển, vẫn còn cần nhiều thời gian để bắt kịp Hoa Kỳ. Đó là chưa nói đến những “tai nạn giữa đường” mà Trung Quốc sẽ gặp phải với chính sách phát triển vô thể thống hiện nay. Đừng quên tiền lệ Nhật Bản: Cách đây 40 năm, mọi người đều cho là Nhật sẽ bắt kịp Hoa Kỳ trên lãnh vực kỹ nghệ thông tin. Người ta đã đua nhau đi học tiếng Nhật, tập đánh võ Nhật, tập ăn Suchi và học cách thưởng thức trà. Với phong trào này, tất cả những gì mang tính chất Nhật đều là hay, tinh vi và vượt trội cả ! Thế rồi những yếu kém của nền tư bản Nhật đã đưa quốc gia này vào một thập niên suy thoái trầm trọng. Nhật không còn hy vọng bắt kịp Hoa Kỳ. Có nhiều xác suất cho thấy Trung Quốc rồi cũng sẽ ngã gục trong cuộc chạy đua phát triển để bắt kịp Mỹ.

Ngoài khía cạnh kinh tế ra, đồng bạc cũng phản ảnh cho sức mạnh quân sự của một quốc gia. Trên phương diện này thì rõ ràng Hoa Kỳ vẫn nắm giữ vai trò siêu cường, nhất là từ khi chiến tranh lạnh đã chấm dứt để mở màn cho những cuộc chiến mang tính cách du kích và khủng bố. Tình cảnh mới này đòi hỏi một sự hiện diện võ trang tại nhiều điểm nóng trên bàn cờ thế giới. Hiện nay, chỉ có Hoa Kỳ mới có đủ khả năng quân sự để thi hành sứ mạng này.

Hơn thế nữa, muốn có được một địa vị tối ưu, một đồng bạc cần chế ngự thị trường với mức thanh khoản cao. Trên phương diện này cần công nhận rằng đồng USD và công phiếu Hoa Kỳ là hai sản phẩm tài chánh được chuyền tay mua bán một cách dễ dàng nhất. Ngoài ra, hầu hết mọi đồng bạc trên thế giới đều có một giá trị tương đương với đồng USD. Có thể dùng USD để đổi lấy bất cứ đồng ngoại tệ nào. Và, dữ kiện quan trọng nhất, thị trường tài chánh Hoa Kỳ vẫn chế ngự thế giới. Vì vậy, đối với các ngân hàng trung ương, đồng USD vẫn là đơn vị tiền tệ được xem như có tác dụng dự trữ hữu hiệu và an toàn nhất.

Kinh tế, tài chánh và quân sự là ba yếu tố không có không được để bảo đảm cho địa vị thượng phong của một đồng bạc. Hiện nay và cho đến hai ba thập niên nữa, đồng USD vẫn sẽ là đơn vị thanh toán và dự trữ cho thế giới vì vai trò chủ đạo của Hoa Kỳ trong ba lãnh vực vừa đề cập trên. Nếu đồng ý với nhận định này, nên cân nhắc kỹ những đòi hỏi thay thế USD.

Những cố gắng “tẩy chay”

Vậy phải hiểu như thế nào về những cố gắng thuyết phục thế giới rằng đồng USD sẽ mất đi vai trò chủ chốt ? Phải hiểu như thế nào những nỗ lực của một số quốc gia để thay thế đồng USD như đơn vị thanh toán và dự trữ ?

Như đã đề cập đến ngay trong những dòng đầu của bài viết, Trung Quốc và Nga là hai quốc gia đang tả xung hữu đột tìm cách xoá mờ địa vị của đồng USD.

Cả hai quốc gia này đã lấy xuất cảng làm nền tảng cho sự phát triển. Nga (với lượng dầu thô) và Trung Quốc (với nguồn nhân lực rẻ mạt) đã tạo được một vốn thu nhập đồ sộ. Dĩ nhiên những số tiền thu nhập đã được đầu tư vào công phiếu Hoa Kỳ và đồng USD. Ngày hôm nay, hai quốc gia này hoàn toàn lệ thuộc vào giá trị của đồng USD. Mức giao động của đồng bạc Mỹ có ảnh hưởng rất nhiều tới lượng dự trữ của họ. Đó là chưa nói đến mối lệ thuộc của Nga và Trung Quốc vào chính sách tài khoản của Hoa Kỳ, nhất là khi Hoa Thịnh Đốn quyết định gia tăng khối lượng tiền để trả nợ. Hiện tượng này được các kinh tế gia cho gọi là “Hiện tượng xuất cảng lạm phát của Hoa Kỳ”.

Thấy được mối nguy cơ này, Trung Quốc đã phần nào mua vào đồng EUR và vàng để thay thế đồng USD. Theo thống kê thì USD chiếm 93% của nguồn dự trữ Trung Quốc. Vàng và EUR chỉ chiếm khoảng 2% và 5%. Tuy nhiên, Nga và Trung Quốc phải trả một giá rất đắt trong mọi cố gắng đa dạng hoá vốn dự trữ. Thật vậy hành động bán ra USD để mua vào EUR (hay vàng) đều có tác động xấu đến USD và gây tổn thương cho giá trị của nguồn dự trữ.

Không thể tiếp tục đa dạng hoá vốn dự trữ mà không gây thiệt hại cho chính mình, Trung Quốc và Nga đang tìm những giải pháp khác để làm suy giảm tình trạng lệ thuộc vào đồng USD. Trong những tháng qua, họ đã đưa ra hai đề nghị để thay thế đồng USD: Dùng một “rổ ngoại tệ” (basket of currencies) trong giao dịch đa phương và không dùng USD trong những giao dịch song phương.

Nếu “rổ ngoại tệ” đáng được tuyên dương trong việc định giá một đồng bạc, nguyên tắc này sẽ chứng tỏ những yếu kém trong giao dịch thương mại. Đừng quên rằng khi sử dụng một đồng ngoại tệ để mua hàng, người đi mua phải lập tức tìm cách tự bảo toàn (hedging) vì giá trị của đồng ngoại tệ sẽ thay đổi và gây thiệt hại cho tài sản của họ. Nếu phải dùng một “rổ ngoại tệ”, một quốc gia sẽ phải mua bảo hiểm cho tất cả ngoại tệ nằm trong rổ. Tổn phí bảo hiểm cho “rổ ngoại tệ” sẽ cao hơn nhiều so với nguyên tắc chỉ dùng đồng USD để mua hàng. Các quốc gia vừa trổi dậy (emerging countries) nên cân nhắc kỹ lưỡng trước khi hưởng ứng giải pháp “rổ ngoại tệ” mà Trung Quốc và Nga đang cố gắng thuyết phục thế giới chấp nhận để thay thế đồng USD.

Về nguyên tắc loại bỏ USD trong những giao dịch song phương, đây là một đề nghị cực kỳ vô trách nhiệm vì nó là nầm móng cho những phận biệt đối xử trong thương mại. Hãy lấy một thí dụ giữa Nga và Trung Quốc. Với nguyên tắc vừa đề cập trên, Trung Quốc sẽ mua dầu thô từ Nga và thanh toán bằng Nhân Dân Tệ (CNY). Dĩ nhiên Nga sẽ không muốn lưu trữ đồng CNY vì nó không có giá trị nào trên thị trường tài chánh. Giải pháp còn lại cho Nga là tìm mua sản phẩm Trung Quốc và trả bằng CNY vừa thu nhập. Nga sẽ cố gắng mua ngũ cốc của Trung Quốc thay vì mua từ Thái Lan hay Việt Nam, mặc dù sản phẩm Thái Lan và Việt Nam có chất lượng hơn, bảo đảm hơn và rẻ hơn. Tình trạng này sẽ bóp méo hệ thống thương mại quốc tế: Nó dựa vào những yếu tố rủi ro tiền tệ hơn là phẩm chất hay giá cả của một sản phẩm. Nó xé nát nguyên tắc cạnh tranh bình đẳng vì nó mang lại tệ nạn phân biệt đối xử. Nạn nhân của nguyên tắc này chắc chắn sẽ là các quốc gia đang phát triển như Ba Tây, Thái Lan, Nam Dương và… Việt Nam.

“USD là đồng bạc của chúng tôi và là vấn nạn của quý ngài”, đây là câu châm biếm xuất phát từ giới chức trách Hoa Kỳ. Nó đúng và đòi hỏi Hoa Kỳ có một thái độ trách nhiệm hơn. Nhưng nó cũng chứng minh rằng, với tất cả những yếu kém của USD, đồng tiền này là công cụ vô giá cho tiến trình phát triển thương mại quốc tế. Không nên dựa vào những giao động giá cả nhất thời để đòi hỏi những giải pháp với những hậu quả khó lường trước.

Một lời cuối: Quá trình đăng quang của đồng USD cũng là một bài học về thái độ khiêm tốn mà một vài quốc gia nên lấy làm gương trước khi biểu lộ tham vọng thay thế USD: Vào 1870 Hoa Kỳ qua mặt Anh Quốc trên lãnh vực tăng trưởng kinh tế. Nhưng phải đợi đến năm 1920, Hoa Kỳ mới chiếm được địa vị quốc gia xuất cảng hàng hóa công nghệ tinh vi. Khi Đệ nhị Thế chiến kết thúc, đồng USD mới chính thức thay thế đồng Bảng Anh trong vai trò đơn vị tiền tệ dự trữ và thanh toán: 75 năm trường!

Nguyễn Huy Đức

(Paris)

{kind=link}

{kind=link}

No comments:

Post a Comment